Urteko lehen seihilekoan, petrolio-kokearen barne merkatuaren merkataritza ona izan zen, eta sufre ertain eta handiko petrolio-kokearen prezio orokorrak goranzko joera gorabeheratsua erakutsi zuen. Urtarriletik maiatzera, eskaintza estua eta eskari handia zirela eta, kokearen prezioa nabarmen igotzen jarraitu zuen. Ekainetik aurrera, eskaintza berreskuratzearekin batera, kokearen zati baten prezioa jaitsi zen, baina merkatuaren prezio orokorra iazko aldi berekoa baino askoz handiagoa zen oraindik.

Lehen hiruhilekoan, merkatuaren gorabehera orokorrak onak izan ziren. Udaberriko Jaialdiaren inguruko eskariaren aldeko merkatuak lagunduta, petrolio-kokearen prezioak goranzko joera erakutsi zuen. Martxoaren amaieratik, hasierako fasean sufre ertain eta handiko kokearen prezio altua zela eta, beheranzko harrera-eragiketa moteldu egin zen, eta findegi batzuen kokearen prezioa jaitsi egin zen. Bigarren hiruhilekoan etxeko petrolio-kokearen berrikuspen nahiko kontzentratuaren ondorioz, petrolio-kokearen hornidura nabarmen jaitsi zen, baina eskariaren aldeko errendimendua onargarria izan zen, eta horrek oraindik ere laguntza ona izan zuen petrolio-kokearen merkatuarentzat. Hala ere, ekainera sartu ondoren, ikuskapen- eta fintze-lantegiek bata bestearen atzetik hasi ziren ekoizpena berriro hasten, eta Txinako iparraldeko eta hego-mendebaldeko aluminio elektrolitikoaren industriak maiz albiste txarrak eman zituen. Gainera, tarteko karbono-industrian funtsik ezak eta merkatuarekiko jarrera beherakorrak beheranzko enpresen erosketa-erritmoa mugatu zuten, eta petrolio-kokearen merkatua berriro bateratze-fasean sartu zen.

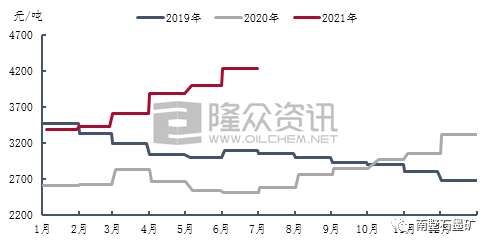

Longzhong-en informazioaren datuen analisiaren arabera, 2A petrolio-kokearen batez besteko prezioa 2653 yuan/tonakoa izan zen, 2021eko lehen seihilekoarekin alderatuta 1388 yuan/tonako igoera edo % 109,72. Martxoaren amaieran, kokearen prezioa 2700 yuan/tonako gailurrera igo zen urteko lehen seihilekoan, aurreko urteko aldi beraren aldean % 184,21eko igoerarekin. 3B petrolio-kokearen prezioan, findegiaren mantentze-lan zentralizatuak eragin nabarmena izan zuen. 3B petrolio-kokearen prezioa igotzen jarraitu zuen bigarren hiruhilekoan. Maiatzaren erdialdean, 3B petrolio-kokearen prezioa 2370 yuan/tonakoa izan zen, urteko lehen seihilekoko mailarik altuena, aurreko urteko aldi beraren aldean % 111,48ko igoerarekin. Sufre handiko kokearen batez besteko prezioa urteko lehen seihilekoan 1455 yuan/tona izan zen, aurreko urteko aldi beraren aldean % 93,23ko igoerarekin.

Lehengaien prezioak bultzatuta, 2021eko lehen seihilekoan, etxeko sufre ertaineko koke kalsinatuaren prezioak goranzko joera erakutsi zuen, kalsinazio merkatuaren fakturazio orokorra ona izan zen, eta eskariaren aldeko erosketa egonkorra izan zen, eta hori ona izan zen kalsinazio enpresentzat bidalketak egiteko.

Longzhong-en informazioaren datuen analisiaren arabera, 2021eko lehen seihilekoan sufre ertaineko koke kalsinatuaren batez besteko prezioa 2213 yuan/tonakoa izan zen, 880 yuan/tonako edo % 66,02ko igoera 2020ko lehen seihilekoarekin alderatuta. Lehen hiruhilekoan, sufre ertain eta handiko merkatuaren merkataritza-bolumen orokorra ona izan zen. Lehen hiruhilekoan, % 3,0ko koke kalsinatu arruntaren sufre-edukia 600 yuan/tona handitu zen, eta batez besteko prezioa 2187 yuan/tonakoa izan zen. % 3,0ko sufre-edukia eta banadio-edukia zituen 300pm-ko koke kalsinatuaren prezio osoa 480 yuan/tona handitu zen, eta batez besteko prezioa 2370 yuan/tonakoa izan zen. Bigarren hiruhilekoan, sufre ertain eta handiko petrolio-kokearen barne-hornikuntza jaitsi egin zen, eta kokearen prezioa nabarmen igotzen jarraitu zuen. Hala ere, beheranzko karbono-enpresen erosketa-ilusioa mugatua izan zen. Kaltsinatze-enpresek, karbono-merkatuko tarteko lotura gisa, ahots gutxiago zuten, ekoizpen-irabaziak jaisten jarraitu zuten, kostuen presioa handitzen jarraitu zuen, eta koke kalsinatuaren prezioaren abiadura moteldu egin zen. Ekainetik aurrera, sufre ertain eta handiko kokearen barne-hornikuntza berreskuratzearekin batera, koke batzuen prezioa jaitsi egin zen, kaltsinatze-enpresen ekoizpen-irabaziak galeretatik irabazietara igaro ziren, % 3ko sufre-edukia zuen koke kalsinatu arruntaren transakzio-prezioa 2650 yuan/tonara egokitu zen, eta % 3,0ko sufre-edukia eta 300 pm-ko vanadio-edukia zuen koke kalsinatuaren transakzio-prezioa 2950 yuan/tonara igo zen.

2021ean, etxeko anodo aurrez egosiaren prezioa igotzen jarraitu zuen, urtarriletik ekainera 910 yuan/tona igoz. Ekainera arte, Shandong-en anodo aurrez egosiaren erreferentziazko prezioa 4225 yuan/tonara igo da. Lehengaien prezioen igoeraren eta anodo aurrez egosi enpresen ekoizpen-presio gero eta handiagoaren ondorioz, ikatz-alkitranen brea prezioa nabarmen igo zen maiatzean. Kostuak lagunduta, anodo aurrez egosiaren prezioa nabarmen igo zen. Ekainean, ikatz-alkitranen brea entregatzeko prezioaren jaitsierarekin eta petrolio-kokearen prezioaren doikuntza partzialarekin, anodo aurrez egosi enpresen ekoizpen-irabaziak suspertu ziren.

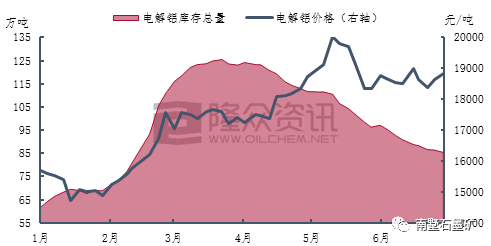

2021az geroztik, aluminio elektrolitikoaren industria nazionalak prezio eta irabazi handiko egoera mantendu du. Tona bakarreko aluminio elektrolitikoaren prezio-irabaziak 5.000 yuan/tona edo gehiagora irits daiteke, eta aluminio elektrolitikoaren ekoizpen-ahalmenaren erabilera-tasa % 90etik gertu mantendu da. Ekainaz geroztik, aluminio elektrolitikoaren industriaren abiarazte orokorra apur bat jaitsi da. Yunnanek, Barne Mongoliak eta Guizhouk energia asko kontsumitzen duten industrien kontrola handitu dute, hala nola aluminio elektrolitikoarena, eta aluminio elektrolitikoaren biltegiak kentzeko egoera handitzen joan da. Ekainaren amaieran, aluminio elektrolitikoaren inbentario nazionala 850.000 tona ingurura jaitsi da.

Longzhong-en informazio-datuen arabera, 2021eko lehen seihilekoan aluminio elektrolitikoaren ekoizpen nazionala 19350000 tona ingurukoa izan zen, 1,17 milioi tonako edo aurreko urtearekin alderatuta % 6,4ko igoera. Urteko lehen seihilekoan, Shanghain aluminioaren batez besteko prezioa 17454 yuan/tonakoa izan zen, 4210 yuan/tonako igoera, edo aurreko urtearekin alderatuta % 31,79koa. Aluminio elektrolitikoaren merkatu-prezioak gorabehera eta igoera izan zituen urtarriletik maiatzera. Maiatzaren erdialdean, Shanghain aluminioaren prezioa 20030 yuan/tonara igo zen, urteko lehen seihilekoan aluminio elektrolitikoaren prezioaren maila gorena lortuz, 7020 yuan/tonako igoera edo aurreko urtearekin alderatuta % 53,96koa.

Merkatu osteko iragarpena:

Urteko bigarren seihilekoan, bertako findegi batzuek mantentze-planak dituzte oraindik, baina aurreko ikuskapen eta konponketa lantegiak hasi direnez, bertako petrolio-kokearen hornidurak eragin txikia du. Karbono-enpresen hasiera nahiko egonkorra da, eta terminaleko aluminio elektrolitikoaren merkatuaren ekoizpen-ahalmen berria eta berreskuratze-ahalmena handitu egin daitezke. Hala ere, karbono bikoitzaren helburuaren kontrola dela eta, ekoizpenaren hazkundea mugatua izatea espero da. Estatuak biltegiratzea botaz hornidura-presioa askatzen badu ere, aluminio elektrolitikoaren prezioa altua eta aldakorra izaten jarraitzen du. Gaur egun, aluminio elektrolitikoaren enpresek irabazi handiak dituzte eta terminalak oraindik ere laguntza ona du petrolio-kokearen merkatuarentzat.

Urteko bigarren seihilekoan bi aldeek eragina izango dutela aurreikusten da, eta kokearen prezio batzuk apur bat egokitu daitezke, baina, oro har, Txinako sufre ertain eta handiko petrolio-kokearen prezioa oraindik ere berdina da

Argitaratze data: 2021eko uztailak 8