Txinako merkatu-ekonomia etengabe haziko da 2021ean. Industria-ekoizpenak lehengai masiboen eskaria bultzatuko du. Automobilgintzak, azpiegiturek eta beste industriek aluminio elektrolitikoaren eta altzairuaren eskaria ona mantenduko dute. Eskariaren aldetik euskarri eraginkorra eta onuragarria izango da kokearen merkatuarentzat.

Urteko lehen seihilekoan, kokearen merkatu nazionala ondo negoziatzen ari zen, eta sufre ertain eta handiko kokearen prezioak goranzko joera izan zuen. Urtarriletik maiatzera, eskaintza estua eta eskari handia zirela eta, kokearen prezioak nabarmen igotzen jarraitu zuten. Ekainean, kokearen prezioa eskaintzarekin batera igotzen hasi zen, eta kokearen prezio batzuk jaitsi ziren, baina merkatu-prezio orokorra iazko aldi berekoa baino askoz handiagoa izan zen oraindik.

Merkatuaren joan-etorri orokorra ona izan zen lehen hiruhilekoan. Udaberriko Jaialdiaren inguruko eskariaren aldeko merkatuak lagunduta, petrolio-kokearen prezioak goranzko joera erakutsi zuen. Martxoaren amaieratik, sufre ertain eta handiko kokearen prezioa hasierako alditik maila altu batera igo da, eta beheranzko harrera-eragiketak moteldu egin dira, eta findegi batzuetan kokearen prezioak jaitsi egin dira. Barne-kokearen mantentze-lanak bigarren hiruhilekoan kontzentratu zirenez, kokearen hornidura nabarmen jaitsi zen, baina eskariaren aldeko errendimendua onargarria izan zen, eta hori oraindik ere laguntza ona da kokearen merkatuarentzat. Hala ere, ekainean findegia berritu zenetik ekoizpena berriro hasten zenetik, Ipar eta Hego-mendebaldeko Txinako aluminio elektrolitikoaren sektoreak maiz albiste txarrak eman zituen. Gainera, tarteko karbono-industrian funtsik ezak eta merkatuarekiko jarrera beherakorrak beheranzko enpresen erosketa-erritmoa mugatu zuten. Kokearen merkatua berriro ere bateratze-fasean sartu da.

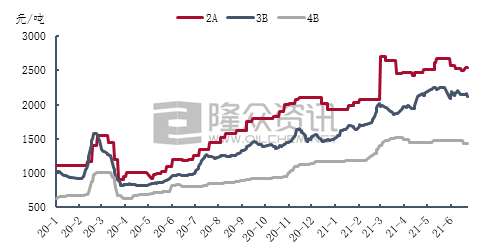

Longzhong Information-en datuen analisiaren arabera, 2A petrolio-kokearen batez besteko prezioa 2.653 yuan/tonakoa da, hau da, 2021eko lehen seihilekoan 1.388 yuan/tonako batez besteko prezioaren igoera aurreko urtearekin alderatuta, hau da, % 109,72ko igoera. Martxoaren amaieran, kokearen prezioak 2.700 yuan/tonako gehienezko mailara igo ziren urteko lehen seihilekoan, hau da, % 184,21eko urtearekin alderatuta. 3B petrolio-kokearen prezioan eragin handia izan zuen findegien mantentze zentralizatuak. Kokearen prezioa igotzen jarraitu zuen bigarren hiruhilekoan. Maiatzaren erdialdean, kokearen prezioa 2.370 yuan/tonako gehienezko mailara igo zen urteko lehen seihilekoan, hau da, % 111,48ko urtearekin alderatuta. Sufre handiko kokearen merkatua oraindik ere martxan dago, urteko lehen seihilekoko batez besteko prezioa 1455 yuan/tona izanik, aurreko urteko aldi beraren aldean % 93,23ko igoera.

Lehengaien prezioak bultzatuta, 2021eko lehen seihilekoan sufre kalsinatuaren kokearen prezioak goranzko joera erakutsi zuen. Kalsinatze-merkatuaren merkataritza orokorra nahiko ona izan zen, eta eskariaren aldeko hornidura egonkorra izan zen, eta hori aldekoa da kalsinatutako enpresen bidalketarentzat.

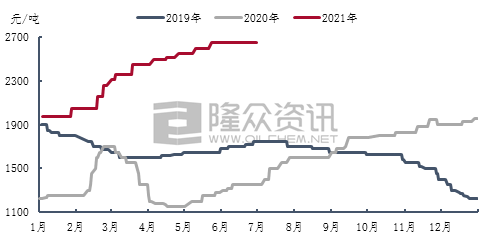

Longzhong Information-en datuen analisiaren arabera, 2021eko lehen seihilekoan, sufre-koke kalsinatuaren batez besteko prezioa 2.213 yuan/tonakoa izan zen, 880 yuan/tonako igoera 2020ko lehen seihilekoarekin alderatuta, hau da, % 66,02ko igoera. Lehen hiruhilekoan, sufre handiko merkatu orokorra ondo negoziatu zen. Lehen hiruhilekoan, % 3,0ko sufre-edukidun koke kalsinatuaren karga orokorra 600 yuan/tona igo zen, eta batez besteko prezioa 2187 yuan/tonakoa izan zen. 300PM koke kalsinatuaren % 3ko banadio-edukidun sufre-edukia 480 yuan/tona igo da, eta batez besteko prezioa 2370 yuan/tonakoa izan zen. Bigarren hiruhilekoan, Txinako sufre ertain eta handiko petrolio-kokearen hornidura jaitsi egin zen eta kokearen prezioa igotzen jarraitu zuen. Hala ere, beheranzko karbono-enpresek erosketa-ilusio mugatua dute. Karbono merkatuko tarteko lotura gisa, kalsinatze-enpresek ez dute eragin handirik karbono merkatuaren erdian. Ekoizpen-irabaziak jaisten jarraitzen dute, kostuen presioak handitzen jarraitzen dute, eta kalsinatutako kokearen prezioak gora egiten dute. Igoera-erritmoa moteldu egin da. Ekainetik aurrera, sufre ertain eta handiko kokearen barne-hornikuntza berreskuratzearekin batera, kokearen prezioa jaitsi egin da harekin batera, eta kalsinatze-enpresen irabaziak irabazi bihurtu dira. % 3ko sufre-edukiarekin kalsinatutako kokearen transakzio-prezioa 2.650 yuan/tonara egokitu da, eta % 3,0ko sufre-edukia eta banadio-edukia 300 PM izan dira. Kalsinatutako kokearen transakzio-prezioa 2.950 yuan/tonara igo da.

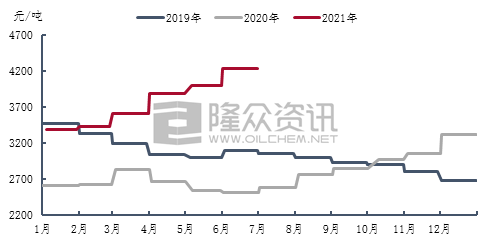

2021ean, aurrez egositako anodoen barne prezioa igotzen jarraituko du, urtarriletik ekainera 910 yuan/tonako igoera metatuarekin. Ekainera arte, Shandong-en aurrez egositako anodoen erreferentziazko erosketa prezioa 4225 yuan/tonaraino igo da. Lehengaien prezioak igotzen jarraitzen duten heinean, aurrez egositako anodoen enpresen ekoizpen presioa handitu egin da. Maiatzean, ikatz-alkitranen brea prezioa nabarmen igo da. Kostuek lagunduta, aurrez egositako anodoen prezioa nabarmen igo da. Ekainean, ikatz-alkitranen brea entregatzeko prezioa jaitsi zenez, petrolio-kokearen prezioa partzialki egokitu zen, eta aurrez egositako anodoen enpresen ekoizpen-irabaziak suspertu ziren.

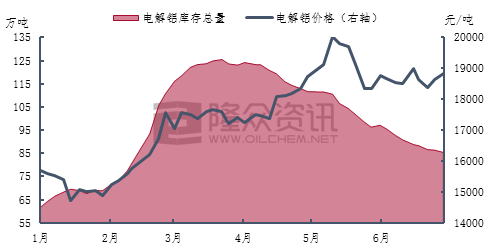

2021az geroztik, aluminio elektrolitikoaren industria nazionalak prezio altuen eta irabazi altuen joera mantendu du. Aluminio elektrolitikoaren tona bakoitzeko irabazia 5.000 yuan/tonaraino irits daiteke, eta aluminio elektrolitikoaren ekoizpen-ahalmenaren erabilera-tasa % 90 inguruan mantendu zen. Ekainaz geroztik, aluminio elektrolitikoaren industriaren hasiera orokorra apur bat jaitsi da. Yunnan, Barne Mongolia eta Guizhouk energia asko kontsumitzen duten industrien kontrola handitu dute, hala nola aluminio elektrolitikoarena. Gainera, aluminio elektrolitikoaren desstockaren egoera handitzen jarraitu du. Ekainaren amaieran, aluminio elektrolitikoaren inbentario nazionala 850.000 tona ingurura murriztu zen.

Longzhong Information-en datuen arabera, 2021eko lehen seihilekoan aluminio elektrolitikoaren ekoizpen nazionala 19,35 milioi tona ingurukoa izan zen, aurreko urteko aldi beraren aldean 1,17 milioi tona edo % 6,4ko igoera. Urteko lehen seihilekoan, Shanghaiko aluminioaren batez besteko prezio lokala 17.454 yuan/tonakoa izan zen, hau da, 4.210 yuan/tonako igoera, hau da, % 31,79koa. Aluminio elektrolitikoaren merkatu-prezioak goranzko joera izan zuen urtarriletik maiatzera. Maiatzaren erdialdean, Shanghaiko aluminioaren prezio lokala nabarmen igo zen 20.030 yuan/tonaraino, urteko lehen seihilekoan aluminio elektrolitikoaren prezioaren punturik gorenera iritsiz, aurreko urteko aldi beraren aldean 7.020 yuan/tona igoz, hau da, % 53,96ko igoera.

Etorkizunaren aurreikuspena:

Urteko bigarren seihilekoan etxeko findegi batzuetarako mantentze-lanetarako planak badaude oraindik, baina findegien aurre-mantentze-lanak kokea ekoizten hasi zirenez, etxeko kokearen hornidura orokorrak eragin txikia izan du. Karbono-enpresek nahiko egonkor hasi dira, eta aluminio elektrolitikoaren terminalaren merkatuak ekoizpena handitu eta ekoizpen-ahalmena berreskura dezake. Hala ere, karbono bikoitzaren helburuaren kontrola dela eta, ekoizpenaren hazkunde-tasa mugatua izatea espero da. Herrialdeak erreserbak botatzen dituenean ere hornidura-presioa arintzeko, aluminio elektrolitikoaren prezioak gorabehera handien joera mantentzen du oraindik. Gaur egun, aluminio elektrolitikoaren enpresak errentagarriak dira, eta terminalak oraindik ere laguntza ona du kokearen merkatuarentzat.

Urteko bigarren seihilekoan, eskaintzaren eta eskariaren eraginagatik, kokearen prezio batzuk apur bat egokitu daitezkeela espero da, baina, oro har, sufre ertain eta handiko petrolio-kokearen barne prezioak maila altuan mantentzen dira oraindik.

Argitaratze data: 2021eko uztailak 23