Mysteel aluminio ikerketa taldeak ikertu eta kalkulatu zuen Txinako aluminio elektrolitikoaren industriaren batez besteko kostu total haztatua 2022ko apirilean 17.152 yuan/tonakoa zela, martxoarekin alderatuta 479 yuan/tonako igoera. Shanghai Burdin eta Altzairu Elkartearen 21569 yuan/tonako batez besteko prezioarekin alderatuta, industria osoak 4417 yuan/tonako irabazia izan zuen. Apirilean, kostu-elementu guztiak nahastuta zeuden, horien artean aluminaren prezioa nabarmen jaitsi zen, elektrizitatearen prezioa eskualde ezberdinetan gorabehera izan zuen, baina errendimendu orokorra igo egin zen, eta aurrez egositako anodoaren prezioa igotzen jarraitu zuen. Apirilean, kostuak eta prezioak kontrako noranzkoan joan ziren, kostuak igo eta prezioak jaitsiz, eta industriaren batez besteko irabazia 1541 yuan/tona jaitsi zen martxoaren aldean.

Apirilean, etxeko epidemia anizkoitza agertu zen eta tokiko egoera latza gertatu zen. Oro har, merkatuaren likidezia ez zen inoiz iritsi, ohiko gailur-denboraldia, eta epidemiaren degradazioa eta prebentzioa eta kontrola hazten diren heinean, merkatuko parte-hartzaileek urteko hazkunde ekonomikoari buruzko kezkak areagotu egiten dira. Alumen elektrolitikoaren ekoizpen-ahalmena eta ekoizpen berriaren kaleratzea oraindik ere bizkortzen ari dira, eskaintzaren prezioak eskariaren gainetik daude, egitura ahularen desadostasunagatik. Horrek, aldi berean, enpresen irabaziei eragiten die.

Apirilean aluminio elektrolitikoko enpresek beren barne elektrizitatearen prezioak igo egin beharko lituzkete, ikatz-industrian prezioen politika egonkorra bermatuz, baina aluminio elektrolitikoko enpresen zentral elektriko autohornituak ez duelako elkarte-eskaera luzerik, garraioa bezalako kanpoko faktoreen agerraldiaren ondorioz, daqin lineako istripuen interferentziarekin batera, 2021ean berriro agertu zen ikatz eskasiaren fenomenoaren kezkarekin batera, aluminiozko lantegiko zentral elektriko autohornituak ikatzaren inbentario-erreserbak handitzen ari dira, eta erosketa-prezioak ere igo egin dira horren arabera.

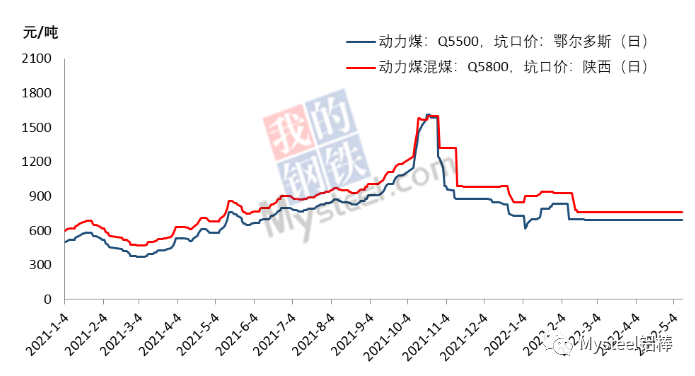

Estatistika Bulego Nazionalaren azken datuek erakutsi dute urtarriletik martxora bitartean ikatz gordinaren ekoizpen metatua 1.083.859 tona izan zela, aurreko urtearekin alderatuta % 10,3 gehiago. Martxoan, 396 milioi tona ikatz gordin ekoitzi ziren, aurreko urtearekin alderatuta % 14,8 gehiago, urtarrila-otsaila baino 4,5 puntu portzentual gehiago. Martxoaz geroztik, ikatz ekoizpena eta hornidura handitzeko politika areagotu egin da, eta ikatz ekoizten duten probintzia eta eskualde nagusiek ahalegin guztiak egin dituzte potentziala aprobetxatzeko eta ikatz hornidura handitzeko gaitasuna zabaltzeko. Aldi berean, energia hidroelektrikoaren eta beste energia garbi batzuen ekoizpenaren igoeraren ondorioz, zentral elektrikoek eta beste eskatzaile nagusiek kontrolatzen dute erosketa erritmoa. Mysteel-en estatistiken arabera, apirilaren 29an, herrialdeko 72 lagin-eremutan ikatz biltegiratze osoa 10,446 milioi tonakoa zen, eguneko 393.000 tona kontsumoarekin eta 26,6 egun erabilgarrirekin, martxoaren amaierako inkestako 19,7 egunetatik nabarmen handituz.

Ikatzaren erosketa eta entrega zikloa kontuan hartuta, hileko batez besteko ikatzaren prezioaren arabera, industria osoaren autohornitutako elektrizitatearen batez besteko prezio haztatua apirilean 0,42 yuan/KWH izan zen, martxokoa baino 0,014 yuan/KWH gehiago. Autohornitutako elektrizitatea erabiltzen duen ahalmenari dagokionez, batez besteko energia kostua 190 yuan/tona inguru igo zen.

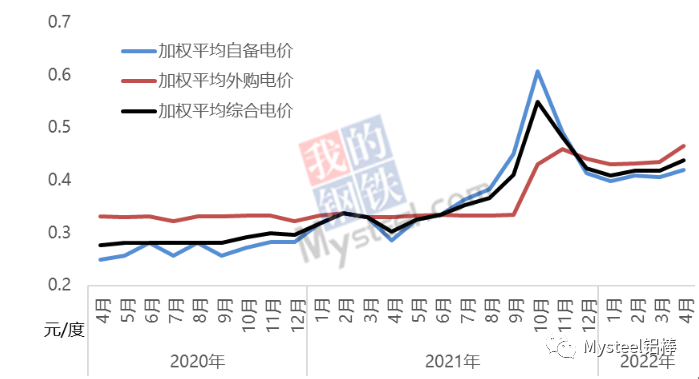

Martxoarekin alderatuta, aluminio elektrolitikoko enpresen elektrizitatearen erosketaren prezioa nabarmen igo zen apirilean, eta energia elektrikoaren merkaturatze-transakzioen maila gero eta handiagoa bihurtu zen. Enpresen elektrizitatearen erosketaren prezioa ez zen aurreko bi urteetan prezio bakarrean blokeatuta egon, baizik eta hilabetez hilabete aldatzen joan zen. Faktore askok ere eragiten dute elektrizitatearen erosketaren prezioan, hala nola zentral elektrikoaren ikatz-elektrizitate lotura-faktorea, aluminio-lantegiak ordaintzen duen elektrizitatearen prezio mailakatua eta elektrizitate erosian energia garbiaren proportzioaren aldaketa. Aluminio elektrolitikoaren ekoizpen ezegonkorrak eragindako energia-kontsumo handia ere enpresa batzuen energia-kostuaren igoeraren arrazoi nagusia da, hala nola Guangxi eta Yunnan. Mysteel ikerketa-estatistiken arabera, apirilean aluminio elektrolitikoko enpresek 0,465 yuan/graduko batez besteko elektrizitatearen azpikontratazio-prezio haztatua ezarri zuten, martxoarekin alderatuta 0,03 yuan/gradu igo zena. Sare elektrikoa erabiliz ekoizpen-ahalmenari dagokionez, energia-kostuen batez besteko igoera 400 yuan/tona ingurukoa izan zen.

Kalkulu zabal baten arabera, Txinako aluminio elektrolitikoaren industriaren batez besteko elektrizitatearen prezio haztatua apirilean 0,438 yuan/KWH izan zen, martxokoa baino 0,02 yuan/KWH gehiago. Joera da azpikontratazioaren erritmoa egokituko dela aluminiozko lantegien ikatz-inbentarioa bermatzen den heinean. Ikatzaren prezioak eragin-faktore askori aurre egiten die gaur egun. Alde batetik, hornidura bermatzeko eta prezioak egonkortzeko politikaren ezarpena da. Bestetik, elektrizitatearen eskaria handituko da epidemiarekin, baina energia hidroelektrikoaren ekarpena handitzen jarraituko du euri-sasoia iristearekin. Hala ere, erositako elektrizitatearen prezioak beheranzko joera izango du. Txinako hego-mendebaldea euri-sasoian sartu da, eta Yunnaneko aluminio elektrolitikoaren enpresen elektrizitatearen prezioa nabarmen jaitsiko da. Bitartean, elektrizitatearen prezio altua duten enpresa batzuk aktiboki ahalegintzen ari dira elektrizitatearen prezioa murrizten. Oro har, industria osoko elektrizitate-kostuak jaitsiko dira maiatzean.

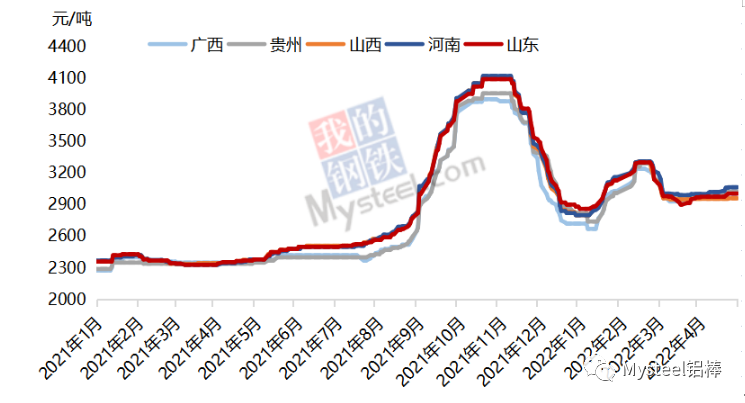

Otsailaren bigarren hamabostalditik aurrera, alumina prezioek beheranzko joera zabaltzen hasi ziren, eta martxoaren amaieran beherakada ahula izan zen, apirilaren amaierara arte errebote txiki bat izan zen, eta apirilean aluminio elektrolitikoaren kostuen neurketa zikloak alumina kostua nabarmen jaitsi zela erakutsi zuen. Eskualdeko eskaintza eta eskariaren egitura desberdina dela eta, beherakada hegoaldean eta iparraldean desberdina da, hego-mendebaldean 110-120 yuan/tonako jaitsiera izanik, eta iparraldean, berriz, 140-160 yuan/tona artekoa.

Joerak erakusten du aluminio elektrolitikoaren industriaren irabazi maila asko aldatuko dela maiatzean. Aluminioaren prezioaren jaitsierarekin, kostu handiko enpresa batzuk kostu osoaren galeraren mugan sartzen dira.

Argitaratze data: 2022ko maiatzaren 13a